全國免費咨詢熱線

400-6608-108

全國免費咨詢熱線

400-6608-108

News information

2018-08-28 17:32:396270

當談到廣告經營的時候,第一關心的就是廣告主有沒有錢。從廣告主調研數據來看,今年的廣告主還是相對有錢的,他們對整個市場的信心還是比較足的,無論是對于行業的信心,還是對于整體國民經濟環境的信心,以及對于企業自身的信心都還是比較好的。而且廣告主對自身經營的預期達到十年以來的最高值。所有這些信心在轉化成最終的廣告投入是怎樣的呢?

根據調查數據顯示,在過去這些年起起伏伏的趨勢中,去年和往年不太一樣,保持投入的廣告主的比例最高,達到46%,今年增加和持平的廣告主比例達到相對持平的狀態為43%,也就是希望增加投入以及希望減少投入的廣告主的比例基本上是一致的。

這就意味著我們的廣告主其實不是沒有錢,根據后續的定性調研發現,他們做這些選擇的原因集中在幾個方面,第一就是十九大召開后,他們對整體的經濟環境的發展是基本上有了穩定的判斷,這是大環境的去不確定情況的影響。

第二個方面就是對行業以及消費趨勢觀察,市場還是在消費升級的。根據CNRS的數據,在過去十年中,不少品類的滲透率幾乎持續上升,消費者已經完成了從無到有的階段,那下一步的發展只能是從有到好的階段,所以從這個整個市場大趨勢來講,應該是進入到消費升級的狀態。

新零售其實對于整個商業環境是有一些促進的作用,大家都希望在這個有所變革的機會里面來找到自己的優勢。通過新零售和消費升級這兩個概念,企業以及新產品新品牌想去做的一些新的市場活動都會爆發出來。

那么還有很重要一點,就是整個市場的營銷費用的上升。也就是原來我們獲得好的營銷結果,讓所有人知道我們的品牌,知道我們的產品,并不會因為我們所說的精準的營銷變得越來越便宜,而是市場上因為信息量的越來越大,因為信息的擴展,因為營銷渠道越來越多,因為形式越來越多,使得說服消費者的成本是上升的。

記得曾經有廣告主說,多少年前我花兩個億大江南北都知道我的品牌了,現在十個億下去,我沒有聽到任何的聲音。這個就是在新的廣告環境下,廣告主所面臨的情況,如果打算在這個市場里面突圍,那他必須有更加多的投入。那當然各個行業的發展的機會也是不太一樣的,也和他們所處的發展階段是不一樣的。我們可以看到,藥品、日化、家用電器、房地產是在2018年會增加廣告投入的,也是增加營銷費用的主要行業。大部分的行業都還是有增加廣告預算的傾向,可以看看這些有沒有成為下一步開發客戶的可能。

未來的這個市場廣告主會選擇哪幾個媒體,其實我們判斷依然是這三個媒體,電視、互聯網、戶外會成為三足鼎立的狀態。

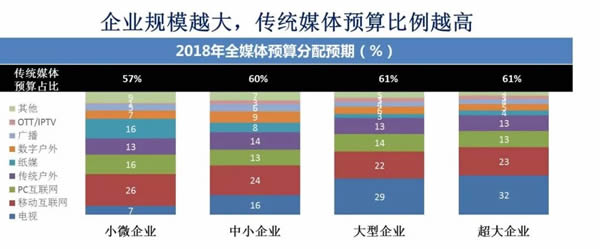

為什么?首先說說電視。企業規模越大,選擇電視媒體和傳統媒體的預算比例就越高。這并不是偶然的,因為所有的大型企業它們都是建立在工業生產的規模化生產的效率上,只有大的規模,才可以獲得更高的利潤才可以形成發展空間。所以當需要大規模生產基礎上的營銷活動,勢必要大規模的消費者觸達,而這種規模性的營銷——定時的爆發點的、有傳播勢能的營銷,其實是在以電視為首的這樣傳統媒體上予以形成的。所以我們會看企業規模越大,在傳統媒體上的預算是越高的。

廣告主在營銷方式的選擇上越來越多樣。比如說公關宣傳、終端推廣、中間商的推廣等,這些方式上計劃增加費用的廣告主比例都是在逐年在上升,這意味著什么?就是廣告主選擇的營銷渠道是越來越多樣的,他更傾向于在多個渠道之間做協同。現在很多的購買行為可以在互聯網上形成之后,消費者體驗性的活動是必須在線下完成的,而這個線下完成的活動是在他們出了家門之外,去和外界進行溝通的,所以也是為什么無論是終端活動還是中間商等等,這些內容都會持續的來分散這個營銷費用。

未來的發展來看,即使互聯網非常快速的侵占廣告主的營銷預算,但是戶外這部分一直是相對穩定的,并且我們看好這部分的成長。戶外以及終端,應該說還是比較重要的,同時多種營銷方式組合是現在必選的路徑。

互聯網方面,互聯網最核心解決的是數字化的問題。互聯網出現之后,它其實是像電和水這樣基礎設施的存在,它不會是只做媒體市場合作,它是對整個的生存狀態去發生作用,所以只把互聯網看成媒介是不夠充分的,他更是會改善改變生活的方方面面。所以對于電視媒體它無非是通過數字化的方式改變我們的電視媒體,也許電視媒體未來還是電視媒體,它只是被互聯網賦能之后的電視媒體,那么被互聯網賦能之后的電視媒體是什么?我們覺得OTT其實就是被互聯網進入之后的很典型的電視媒體。根據廣告主調查的結果,2015年的時候廣告主投放OTT(IPTV)的比例只有13%,而2017年已經漲到了21%。

從OTT對其他媒體的預算分流的影響來看,廣告主對于OTT的廣告預算有58%是從傳統媒體轉移過來的, 28%來自數字媒體,14%是來自于新的預算。

從這個數據很明顯的能看到,被互聯網賦能后的電視媒體對電視媒體,對傳統媒體的影響還是非常大的。

根據CTR媒介智訊的數據顯示,2018上半年全媒體的增長是9.3%。這個數據應該是過去三年以來最好的一年。但是我們也都知道,去年整個市場是負的增長,前一年市場大概是持平的,那今年的9.3%是因為前幾年降的太多,還是今年增的更多,也許是我們要想一下的。

其實,從近幾年的數據可以看出,整體的走勢有緩慢上升的過程,今年9.3%的增長與去年同期的最低值是相對應的。今年的高增長與去年的低谷呼應,形成了較大的增量,因此今年的數據也沒有表面上體現的那么樂觀。

從整個市場來看,電梯電視、電梯海報、影院視頻這部分還是保持著比較良性的增長。從對市場的貢獻量來看,雖然電視的增量很小,但是它對市場的拉動作用很大,因為他的基數還是最大的。其次是電梯電視、影院視頻,后面是互聯網、電梯海報、廣播等。

電視媒體的主要行業中,前五行業為飲料、食品、藥品、化妝品/浴室用品以及酒精類飲品,而從OTT廣告監測的數據看,化妝品/浴室行業類在電視媒體的花費在下降,但在OTT是投放的第二大行業。快消品行業對于新渠道的敏感度還是相對比較高的

從各類地面頻道的廣告花費前五行業數據來看,省級地面臺的藥品、飲料、酒精類排在前三,省會城市臺和其他市縣臺商業及服務性行業、化妝品/浴室用品排在前三位置。所以總的來講地面臺以及區域臺更主要還是以區域化的品牌為主,這是大家的經營現狀,更多的是來自于商業服務性行業,娛樂休閑、活動類等等收入。對于各類地面臺來說,大品牌的收入已經被上一層的媒體覆蓋掉,現狀就是區域臺更多的是傾向于服務區域商業

此外,各類地面臺的品牌廣告的增長進入瓶頸期。三類地面臺的品牌數量同比都是下降的。省級地面臺下降了7.4%,意味著每個臺服務的客戶的數量是在下降。但在花費總量上,并沒有隨之下降。原因是什么?其實是長版廣告的作用。從CTR媒介智訊的廣告監測數據看,各市縣臺30秒以上廣告的時長占比都在50%左右。看起來是廣告主獲得了更多的回報,單位廣告主獲得了更多的時長。但從另一個角度看,也許這是一個飲鴆止渴的狀態。

首先就是媒體的品牌化,也可以說是媒體可信度的兌現,無論什么方式,其實它是可以去兌現的維度。從廣告主調研的結果看,媒體的形象/影響力在15年的時候排在第5位5,后來下降成6,去年回到4,那么今年更是回到了3意味著什么?當我們的信息或者非常碎片化的時候,以及所有的信息過載的這個狀態下的時候,能不能給我靠譜的信息變成了重要的事情,90%以上的消費者希望有可信的媒體減少信息選擇困難。

如果有好的媒體告訴消費者這個信息是可信的,那么消費者會更傾向于去選擇這樣的信息渠道。這一點其實更契合我們的傳統媒體有這種公信力背書的情況下,可能形成的相應的價值,而這個價值應該也是在不同維度上去打造的。一個例子是過去兩年中央臺比較成功的國家品牌計劃。

所以我們有什么樣的廣告資源可以品牌化呢?整個市場越來越變成兩極化的競爭市場,但是這個兩極化從大的來說,央視相對于電視媒體是頭部,BAT相對于互聯網是頭部,在存量經濟的情況下,其實頭部這個作用是非常明顯的。

這個市場其實已經變成了非常碎片化的市場,這個碎片化的核心是文化多元化的基礎。那只要在細分市場里面能夠形成頭部,能夠形成這個細分市場的品牌化,我們就有可能有機會賺取這個頭部的收入,所以頭部是在于如何去定義范疇。不管怎么說,國家品牌計劃對中央臺的收入形成了非常好的拉動作用,或者存量保證的作用,這是給我們的重要思考。

另外,長效的方法就是用戶運營。還是要回到媒體來去看數字。如何去看數字,數字最主要的來講它是互聯網,是為媒體等各個行業賦能的,那對媒體行業的功能是什么?就是把媒體數字化。其實在傳統媒體上面,所有融合的核心都是有沒有數字化。能不能把看電視的人找到,無論什么方式,通過互動之后把這個信息留存下來,還是通過線下活動把它變成每個人的數字信息,還是通過社交網絡把這個人的搖紅包搖一搖等,這個沉淀的數據呈現在我臺的數據資源里面。必須是實現數字化,如果不實現數字化的話,在談到渠道的多元整合的時候,我們會缺非常大的一角。否則就是雖然能夠有規模化的觸達,但是并不能或者沒有基礎把規模化的受眾轉化成規模化的用戶。

內容從來都是媒體的核心,通過聚合內容可以形成用戶化的流量,那如何利用好內容來形成這個流量積累、用戶積累也是我們可以去考慮的方面。

那當然以用戶為核心,自然可以形成多元化的文化形成的不同的圈層的突破,從這個維度上來形成更多的流量增量,這其實才是我們說如何保存量、找增量的很重要的突破口。那當然這是長效的做法,長效就是要現在開始做,而不是等沒機會的時候,等節目完全沒人看的時候,再去想這件事情就已經是不行了。

還有就是保健良方,就是政府機遇。政府現在對網絡的嚴管,對電視媒體形成的內容空間千萬不要浪費。比如說,世界杯的時候,有很多的媒體都停下來了,什么都沒有在做,因為他們覺得這個時候受眾肯定是都在中央臺,沒拿到版權,又沒有轉播權,我們做什么呢?那就停下來,但這時候有很多的媒體也在做一些活動,雖然它沒有這些流量,但它做了很多的互動,基于世界杯題材做一些活動,這個時候實際上真正形成了重新的受眾結構的重新分配,因為這個時候只要市場有變化,就會形成新的結構的調整,所以不要放棄每個政策節點帶給大家的變化的機會,只要有變化的機會,就可能拿到新的受眾,達到新的可能的空間。

另外就是政府項目,我覺得這也是很多的地方還在不斷努力的方向,如果把政府的項目,不僅僅是宣傳項目,而是很多的服務項目變成媒體資源的部分,那在這一點上面電視媒體和平面媒體和其他媒體之間的關系是什么?在運用政府資源上面如何形成自身的優勢,都是可以去考慮的。

但是在宣傳這一點上,我們也是發現了有趣的事情。上半年有758個市縣形象的宣傳片在地面頻道播出,在花費前50的榜單中只有七個是在外省市投放的廣告,也就是本市的宣傳只是為了本地城市的人民看到,所以這個確實不像一個好的傳播。我希望大家也反思一下這樣數據,我們既然要為政府做宣傳,如何利用我們電視的力量形成我們的網絡,幫助我們政府做好宣傳。

最后,總結三個短句。

一是若有微光。廣告主的數據告訴我們他們有錢,而且還在慢慢的增加錢,所以希望我們來爭取這個增加的費用。

二是前路崎嶇。無論怎么樣,市場的競爭格局已經重新形成,電視在這里并不占優勢,而且需要快速轉型來獲得下一步發展的機會。

三是砥礪前行。必須從現在開始努力、開始行動。